2018年4月に公表された「地域金融の課題と競争のあり方」(←金融仲介の改善に向けた検討会議)は、地銀再編の号砲となったと言われています。

https://www.fsa.go.jp/singi/kinyuchukai/kyousou/20180411/01.pdf

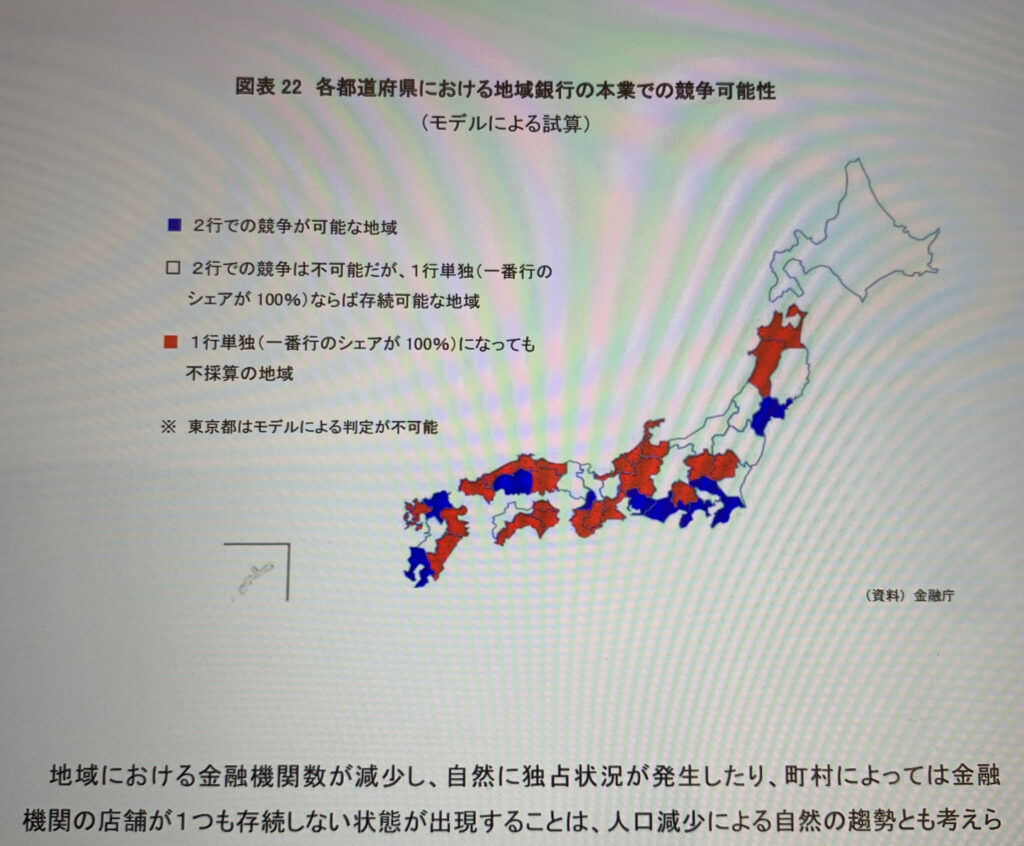

不本意ながら、報告書にある日本地図ばかりが話題になりましたが、

その本質は以下の通りです。

~ 地域金融における競争のあり方を考えるにあたっては

① 最低限の金融インフラの確保や中小企業の経営改善への貢献を含めた、地域における金融仲介機能の発揮、

② 金融システムの安定性確保、

と両立する競争のあり方を検討する必要がある。

この ① と ② の観点から金融庁は、競争上の問題が生じる可能性がある同一地域内の経営統合について、

(1) 人口減少などからみて将来にわたり地域に健全な金融機関が複数行存立し得るか、 過当競争により共倒れになるおそれはないか、

(2) 県外金融機関の県境を越えた貸出動向などからみて、県内シェアの高まりにより「金利等の融資条件」や「金融サービスの質」にはどのような変化が生じるか、

(3) 金融機関が経営統合により生み出される余力(人材・資本等)を地域における金融インフラの確保や金融仲介の質の向上のために具体的にどのように活用すると表明しているか、その実現性・実効性は十分に見込まれるか、

を審査し、全体として、将来にわたり地域における金融インフラが確保され、地域企業・経済の成長・発展に貢献するか否かをもって経営統合の是非を判断することになります。

さらに、

事後的にも、金融庁は、「金利等の融資条件」や「金融サービスの質」の不当な悪化が生じていないかを、統合した金融機関の検査・監督や、債務者向けの相談窓口等を通じて把握し、問題があれば是正を行うことが求められます。

そして、金融機関がコミットした経営統合の目的に関しても、定量的・定性的な指標等を活用して、その進捗・達成状況についてモニタリングを行い、 地域に統合の果実が還元されることの確認を求められることになります。

さて、

この報告書が公表されて3年余り、数々の地方銀行や信用金庫が合併しました。これから合併へと向かう地銀もあります。

太字の部分(事前審査と事後検証)は、当然のように実行されているものと思いますが、合併で直接的な影響を受ける地域の顧客としては、非常に気になるところです。

ゼロゼロ融資の実行を持って代替する、といった雑な話ではなく、まずは融資ポリシーの中身と運用状況からですね。

コメント

このマップは、捨て銀4でも書きましたが、2016年の営業経費が変わらないということを前提にしています。今後、クラウド化でシステムコストが破壊的に下がりますので、「そもそも前提が変わる」ということです。他方、デジタルネイティブ世代が主要顧客層となりますので、意味のない窓口来店はなくなり、意味不明な送金手数料、販売手数料なども忌避されるでしょう。トランザクションは地元金融機関である必要は皆無なので、デジタルバンクにシフトするのが自然です。これは、このマップよりも激しい淘汰を意味しているかもしれません。では地元事業者には、どういう金融機関が相対していくのか。合併してしまった金融機関はその責務をどう果たすのでしょうか。これからの重い課題です。