本日の日経関西版「関西に金利高の波 金利上昇の実感度、15年ぶり高水準」

https://www.nikkei.com/article/DGXZQOUF212ME0R20C23A4000000/

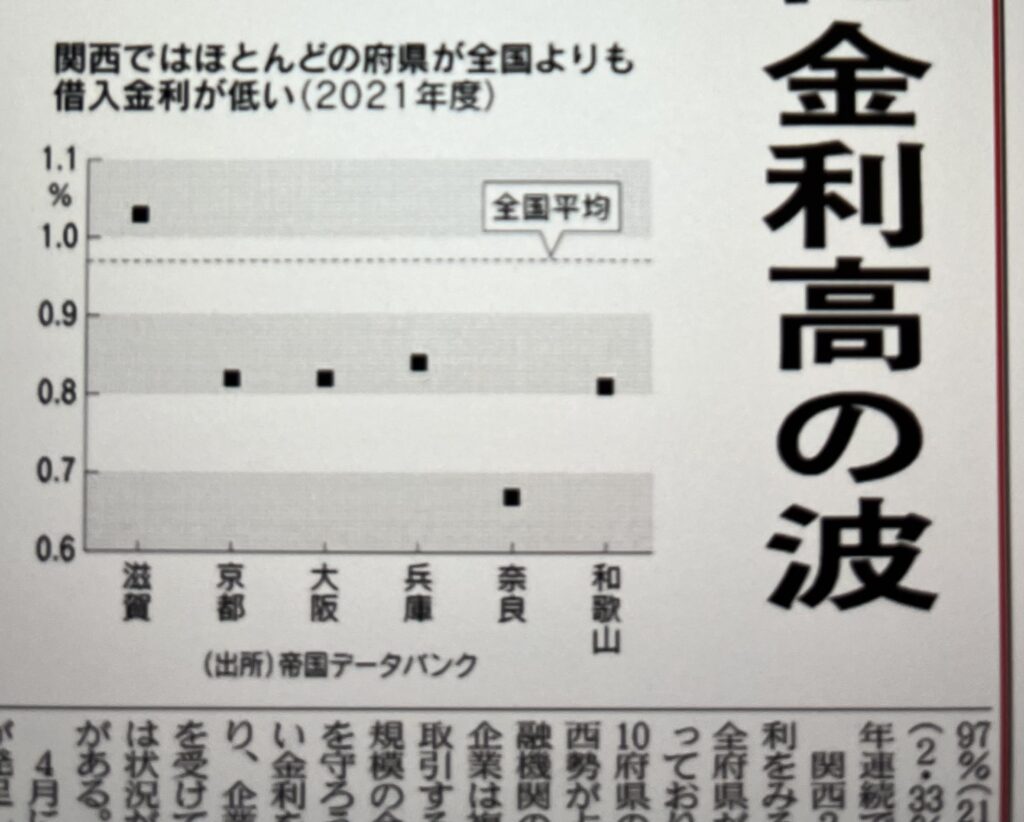

にある2021年度の関西地区6府県の借入金利の図(出所は帝国データバンク)は強烈でした。

〜関西2府4県の借入金利をみると、滋賀を除く全府県が全国平均を下回っており、低金利の上位10府県のうち5府県を関西勢が占める。関西は金融機関の競争が激しく、企業は複数の金融機関と取引する傾向がある。小規模の金融機関は営業網を守ろうと他社よりも低い金利を提示する面もあり、(記事より)

一番低い奈良県は0.6%台です。(全国平均を上回っている滋賀県は1.0%台)

そんな奈良県の金融機関にとって全国で飛び抜けた高率(2.175%、2021年度以降は1.8%)の利子補給がついたゼロゼロ融資がいかに「慈雨」であったか、、、

~関西2府4県の利率をみると、奈良は2.175%(2021年度以降は1.8%)と全国で最も高かった。素早い資金供給につなげて県内企業の倒産...

tabiblog.net

2023-04-18 08:51

3年前の奈良県庁・地域産業課長は「倒産を防ぐのが最優先の目的で、金融機関との利率調整よりもスピードを重視した」と言っていましたが↓、そもそもここまで大盤振舞いしないと金融機関がスピーディーに対処しないとは思えません。

奈良県のゼロゼロ融資については、全国紙でもこのブログでも何度も取り上げていますが、

これについての追加報道、26日の朝日...

tabiblog.net

2020-08-26 23:23

先月、新しい知事が選ばれた奈良県ですが、どうやらここは金融機関にとても優しい地域のようです。

ただ、地元のお客さまに優しい、顧客本位の金融機関に対してのものであれば、それも政策としてないわけではありません。

金融機関が負担する地域へのコミットメントコスト(経済合理性に合致していなくても地域経済社会のために必要とされるもの)の補助との考え方なら、納得できるところもありますが、

いずれにしても個別金融機関ごとに検証が必要ですね。

コメント

和歌山も下から2番目。これはちょっと驚きとでも納得です。

和歌山の事業者は「和歌山で高い金利を取って、大阪で安売りしている」とよく言いますが、実際の数字を見たらそうではないようですね。

でも、和歌山の事業者がそのような感覚があるということは、対価としての金利に対して見合うだけのお客様へのコミットが金融機関は行っていないとの評価に他ならない。だから「大阪の事業先の金利より和歌山の事業先への金利は高い」と思うのだと思います。

きっと、もっと真剣に地域そして地域のお客様にコミットすれば、対価としてもっと高い金利を享受できるはずです。

事業者さんがおっしゃっているのはその通りです。少なくともこのグラフからは読めません。利用金融機関別に細分化すれば自ずと見えてくるかと思います。えぐいほどに。ただ、それが一概に悪いとは思いません。